従業員の資格取得費用等を負担した場合の取り扱い

2022.06.01

電子帳簿保存法に基づく資料保存と注意点についてまとめ!

弊社でも問い合わせの多い電子帳簿保存。

令和3年度の税制改正に関する情報を巷のニュースサイトやブログ等でご覧になり、情報が複雑なため混乱されている方もいらっしゃるかと思います。弊社では、今後複数回に分け事業者の皆様がどのように対応すれば良いか、記事を公開していきたいと思います。

今回はまず電子帳簿保存法(以下電帳法)の概要、そして保存方法についての内容でポイントを絞り、ご説明いたします。

なお、こちらは令和3年7月28日公開現在の情報であり、また令和3年度改正(令和4年1月1日より適用)を前提としているため、ご了承下さい。

各税法では原則として帳簿書類については紙での保存が義務づけられていますが、この電帳法では、一定の要件を満たした上で、PC等で処理する電子データによる保存を可能とすることを定めています。さらには、電子的に授受した取引情報(以下、電子取引)については、電子データのままでの保存をする義務を定めています。

この電子保存というのは、種別等により差異はあれど、保存に対して一定の要件を満たさなければできません。まずは保存方法の区別を本記事にてある程度前提としておさえていただき、あとは個別にご相談されるのがよいかと思います。

まず電帳法上での、保存方法の区分が3つあります。

①電子帳簿等保存:PC等で作成した帳簿・書類をデータのまま保存

②スキャナ保存:紙で受領・作成した書類をスキャンし画像データで保存

③電子取引:インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引、電子メールにより取引情報を授受する取引等については、取引情報をデータで保存

帳簿や書類等の種類によってどの保存方法にできるかが異なり、さらに厳密には税法上は保存年数によっても可能な保存方法が異なります。(年数による区分は煩雑なため今回は割愛させていただきます)

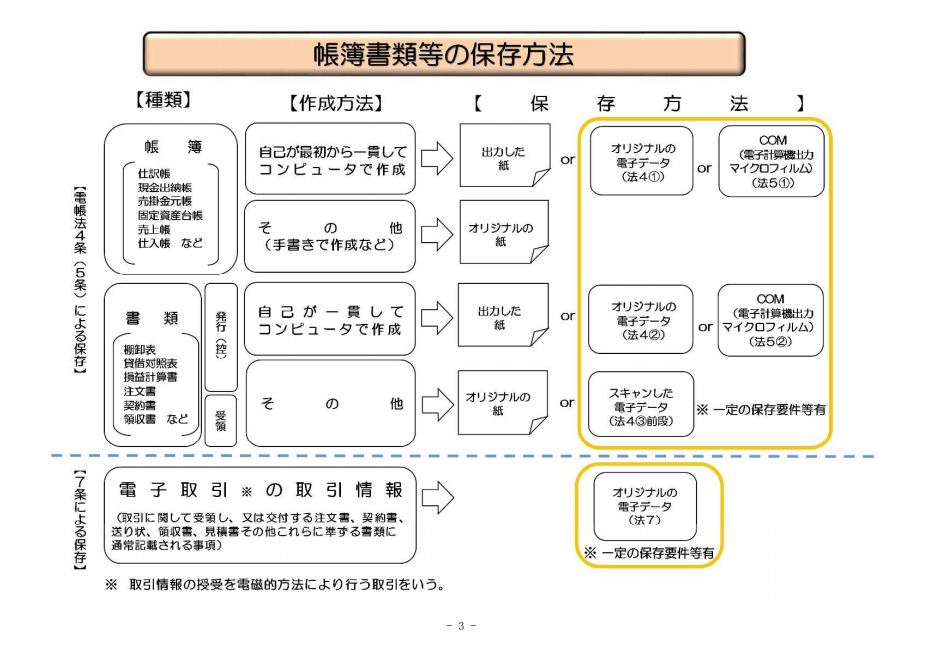

こちらの保存方法の概要チャートをご覧ください。

(国税庁 電子帳簿保存法一問一答より)

電子帳簿保存法では、対象となる書類と書類の種類ごとに保存方法を定めています。

対象となる書類としては下記の通りです。

・国税関係帳簿:仕訳帳・総勘定元帳・売掛帳・買掛帳・現金出納帳・固定資産台帳等

・決算関係書類:貸借対照表・損益計算書・棚卸表等

・取引関係書類:注文書・見積書・契約書・領収書等

また、各書類の種類ごとの保存方法と注意点についてそれぞれ解説します。

こちらの内容例は上のチャートにあります通り、仕訳帳・現金出納帳・売上帳等であり、会計の記録しているものをイメージしていただけるとよいかと思います。

ここについての注意点として、手書きで作成したものは、そのまま手書きでの保存しか認められておらず、スキャナを通したデータで保存することはできません。

皆様の中には、会計ソフトを利用してすべての帳簿を記録している事業者様も多いと思います。そうした場合には、先程述べた通り要件を満たした上であれば、電子保存が可能ということになります。

こちらは、貸借対照表・損益計算書のほか、注文書や領収書、契約書等が該当します。手書きであれば原則の紙保存もしくは特例のスキャナ保存を検討することとなり、一方でもともと電子データで作成しているものであれば、出力した紙保存もしくはデータのままの保存を検討することとなります。

ただしこの書類の中でも、そもそもスキャナ保存の対象外になるものがあります(主に棚卸表、貸借対照表及び損益計算書などの決算関係書類です)。

スキャナ保存に関してはかなり要件が複雑になっていますが、その要件の中で、事業者の皆様の今後の対応を考えるにあたり障壁となるのが、入力期間制限とタイムスタンプの付与と考えられます。

入力期間とタイムスタンプを付与すべき期間は、書類の受領等から2か月とおおむね7営業日以内、とされています。タイムスタンプについてはいくつか令和3年度税制改正で緩和された要素もあり、訂正削除履歴の残る(もしくは訂正削除できない)システムに保存すれば、タイムスタンプの付与要件に代えることができるようになっています。この点については、どのようなシステムで対応できるか検討が必要になります。

このスキャナ保存に関連し特に注意点といえる点について、「紙の領収書はもう不要である」、という表題の記事が散見されますが、これは紙の領収書そのものをもらわなくて良いという意味合いではなく、領収書のスキャナ保存が可能になったという点や、ECサイトの経費支払につき電子明細にて運用が可能という点においての記事と考えられます。

電子・紙いずれにしても、あくまで税法上の帳簿・請求書等の要件は満たす必要があることは変わらないという点にご注意ください。

例えば、クレジットカードの利用明細(カード会社から送付されるもの)は、もともと紙の状態であっても消費税の仕入税額控除を適用するにあたっては規定されている請求書等には該当しません。クレジットカードの利用明細を電子化しても同様ですので、その場合はいずれにしても他に領収書などの税法上の要件を満たした資料が、なんらかの形で保存されていることが必要になります。

ここが特に注意すべき点ですが、取引情報の授受が電子的に行われた場合には、紙での保存が不可となり、電子データにて保存しなければなりません。紙であれば要件を満たさずとも保存できたものが、令和4年1月1日以降は、必ず要件を満たしながら電子データ保存をする必要があります。

電子取引は大きく分けると

①作成された一つのファイルをダウンロードする形式の取引(メールによるやり取り、ホームページからのダウンロード等が該当)

②クラウドサービスを利用した取引(クラウド上でデータが生成され保存されている、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等が該当)

におおむね分類されるかと思います。

①ですと、データを受領したあとの訂正削除が可能と考えられるため、上のスキャナ保存方式と同様に、タイムスタンプ付与をする、もしくはされた状態で受領する対応が必要になることに、注意が必要です。

②の場合には、取引情報(日付、取引先、金額等の情報)について、訂正削除の記録が残るシステム又は訂正削除ができないシステムを利用しているのであれば、そのシステムによる保存が認められるとしています。

具体的にどのようなシステムであればよいかについて、一問一答に記載があり、「他者であるクラウド事業者が提供するクラウドサービスにおいて取引情報をやりとり・保存し、利用者側では訂正削除できない、又は訂正削除の履歴(ヴァージョン管理)が全て残るクラウドシステム」が考えられるとあります。

こちらについても、利用しているシステムの状況を確認し、場合によっては事務処理方法の見直しをする必要があるようです。

電子帳簿保存法は、帳簿や取引書類を電子データで保存する全ての法人と個人事業主が対象となります。企業規模などは関係なく、全ての事業主が対象になるといって差し支えないかと思います。

上述した、電子帳簿保存法の3つの保存区分(電子帳簿保存・スキャナ保存・電子取引)のうち、前二者の導入は任意である一方、後者は義務となっています。電子帳簿保存やスキャナ保存を導入するかどうか検討する際、電子取引に対応する際に考慮すべきメリット・デメリットについてお伝えします。

昨今、働き方改革や生産性の向上が叫ばれる中、業務の効率化やコストの削減は多くの企業で課題となっています。帳簿や取引書類を電子データで保存することで下記のようなメリットが見込めます。

法人は、帳簿や取引書類を7年間ほど保存する必要があります。これらをすべて紙で保存するとなると、ある程度のスペースが必要となります。事務所内で保存する場合、執務スペースを圧迫し、従業員の作業環境や快適さに悪影響を与える可能性もあるでしょう。必要な資料を電子データで保存することができれば、スペースの確保は必要ありません。

帳簿や取引書類を電子データで保存する場合、紙で保存するときに発生していた「ファイリング」作業がなくなります。特に取引数の多い法人では、作業に多くの時間がかかっているため、導入によるメリットは大きいでしょう。画面上の操作だけで完結するため、作業時間の削減が見込めます。また、電子データで保存されていることで資料を探す手間を省くことができます。紙で保存されている場合は保存場所に行って探す必要がありますが、日付や内容などで検索することで迅速に見つけることができます。

紙で資料を保存していた法人では、情報流出といったニュースを見て、セキュリティ面に不安を感じるかもしれません。しかし、適切に管理することでセキュリティ面はむしろ強化されることでしょう。例えば、紙で保存されている場合、手に取れる人は誰でも閲覧することができるため、ファイリングされた資料が差し替えられるといったリスクも考えられます。また、持ち運び中に紛失したり汚損するといった可能性も否定できません。しかしシステム上にて電子データで保存されていれば、権限設定を行うことで、予め閲覧できる従業員を指定し、それ以外の従業員をロックすることができます。またデータのバックアップを取ることで、万が一紛失したとしても復元することが可能ですし、破損リスクも回避することができます。加えて改ざん履歴の残るシステムであれば、誤って上書きしたとしても復元することができます。

ここまで導入のメリットをお伝えしてきましたが、やはり新しい取組を行う場合、デメリットというものはつきものです。メリットデメリットを勘案して導入を進めていく必要があります。

帳簿や取引書類を電子データで保存する場合、保存するためのシステムやサービスの導入にコストが発生します。例えば、クラウドサービスであれば、導入時に初期費用、以降は毎月費用が発生する場合が多いです。事業規模や利用用途に応じて、どのサービスを使うのが適切なのか、検討する必要があります。

帳簿や取引書類を電子データで保存する場合、それに対応するために新たな業務フローや保存ルールを構築する必要が出てきます。具体的には、受け取った領収書を「いつ」「誰が」「どのタイミングで」データ化するのか、データ化した帳簿や取引書類はどのフォルダに保存するのか、どのようなファイル名にするのかなどが上げられます。これらのルールがしっかりと社内で周知され、運用されなければ逆に、管理・整理のコストが上がってしまうでしょう。システムの利用にあたっての研修等、適切なデータの管理方法を伝える必要があります。

紙媒体ではなく、電子データをシステム上で保存する場合、システムで障害が発生した場合、データが閲覧できなくなったり消失してしまう可能性があります。帳簿や取引書類の提示を求められた際、きちんと対応するためにも、「定期的にバックアップを取る」ことを規則として義務付けるといった対応が必要になります。

いかがでしたでしょうか?

細かな要件等は割愛いたしましたが、こちらで電子帳簿保存法の概要をつかんでいただければ幸いです。

随所で個別の相談を、と記載いたしました通り、弊社でも多くのご相談をいただいており、また、事業者の皆様の電子帳簿保存法への適正な対応・業務フローの見直し等もご支援しております。

お気軽にお問い合わせください。