補助金・助成金は課税対象?税金がかかるケースとかからないケースを解説

2025.12.10

個人事業税とは?計算方法や控除について解説!

副業など新しい働き方も活発になってきた昨今、個人事業主として活動し始めたことで、会社員時代には意識していなかった「税金」をどのように納付するのか、気になってきた方もいらっしゃるのではないでしょうか。

個人事業主として、所得税や住民税の概要や、納付する義務があることを把握されている方は比較的多いのですが、それに比べ「個人事業税」についてご存じの方は少ないように思われます。今回は、個人事業税の計算方法、納付期限等、概要についてのご説明に加え、事業が軌道に乗ったことで、個人事業を廃業し法人化をする場合に押さえておきたいポイントについても、お伝えいたします。

個人事業税とは、個人の方が営む事業のうち、地方税法等で定められた事業(法定業種)に対してかかる税金で、事業を行う際に利用する道路などの公共施設や各種の公共サービスに必要な経費の一部を負担してもらうものとなります。法定業種には70の業種が存在しており、ほとんどの事業が該当することとなります。各都道府県内において法定業種に該当する事業を営む、所得が一定以上の個人が対象者となります。

個人事業主の計算方法等の本格的な説明に入る前に、個人事業主の方が支払う必要がある税金を個人事業税以外にもおさらいしておきましょう。

個人事業税以外に支払う必要がある税金は主に3つあり、それぞれ「所得税」「消費税」「住民税」となります。

簡単に説明しますと、「所得税」は、例年、1/1から12/31の1年間に発生した収入から経費を差し引いた事業所得額から、更に社会保険料控除等の所得控除を差し引いた額に課税される税金です。

また、「消費税」は原則前々年の課税売上高が1,000万円以上の方に対して課せられる税金で、売上時に預かった額から仕入や経費支払時に上乗せして支払った額を差引いた額を納付します。(例:①売上110万円、②仕入55万円の場合、①の消費税10万円 – ②の消費税5万円 = 納付額5万円)

加えて「住民税」は一定以上の収入のある方に対し課せられる税金で、自治体が計算、所得に応じて算出・通知された税額を、自治体に納付します。

「所得税」「消費税」は国に納める国税、個人事業税と住民税は地方自治体に収める地方税と区分されており、それぞれ納める先が異なります。

では、次に個人事業税はどのように算出されるのかについて、見ていきましょう。

個人事業税は、「(事業所得額 – 各種控除)× 税率」で算出されます。各種控除のうち「事業主控除」は年間一律290万円の控除が認められており、事業所得額が290万円以下の場合は課税されないということになります。なお、税率は業種ごと3%〜5%と異なっており、自身の事業内容に合わせて、適切なものを選択する必要があります。また、個人事業主のお支払は経費として計上できますので、計上漏れがないようにしましょう。

上述の通り事業所得が290万円以下の場合、事業主控除を適用すれば課税されませんが、290万円以上であっても「営んでいる事業が法定業種以外の業種の場合」「繰越控除がある場合」は、控除できることがあります。

例えば、ミュージシャンやスポーツ選手の方は、法定業種70業種に当てはまらないため、事業所得が290万円以上あったとしても個人事業税の課税の対象にはなりません。ただ、請負業と見なされる場合は、課税される場合もあるため、顧問先の税理士や税務署に確認いただければと思います。しかしながら、法定の70業種に当てはまらない方は大変少ないかと思いますので、参考までにとどめておいていただければと思います。

多くの方に当てはまる可能性があるものとしては、後者の「繰越控除がある場合」になります。具体的には、青色申告をしている個人事業主の方で、事業の所得が赤字(損失)となった際、翌年以降3年にわたり繰越控除をすることが可能です。(損失の繰越控除)例えば、申告対象の年の事業所得が100万円の黒字だったとしても、申告対象の年の前年が60万円の赤字、前々年が40万円の赤字であれば、全額控除することができ、税額が発生しないということになります。

また、事業を営むうえで使用する資産を譲渡したことで発生した損失額についても同様、事業の所得を計算する際、翌年以降3年にわたり繰越控除することができます。

一方、白色申告をしている個人事業主の方であっても、火災などで事業用試算の損失金額が発生している場合であれば、翌年以降3年に渡り繰越控除が可能です。(被災事業用資産の損失の繰越控除)

ただ、こうした控除はいずれも原則として、所得税・住民税・事業税のいずれかの申告を期限内に毎年行っている必要がありますので、適用の際はご注意ください。

算出した個人事業税の申告は、毎年3月15日までに、前年中の事業所得等と併せて各都道府県税事務所に申告する必要がありますが、所得税確定申告や住民税の申告を行った方は不要です。(※各申告書の「事業税に関する事項」欄に必要事項を記入する必要があります。)

一方、個人事業税の納付は、原則8月・11月の年2回実施する必要があり、第1回は8/31、第2回は11/30がいずれも納付期限になっています。毎年8月頃、各都道府県税事務所から納付書が送られてきますが、クレジットカードや銀行窓口での現金支払、ペイジーや口座振替など、様々な手段で納付することが可能ですので、納付漏れがないよう注意しましょう。

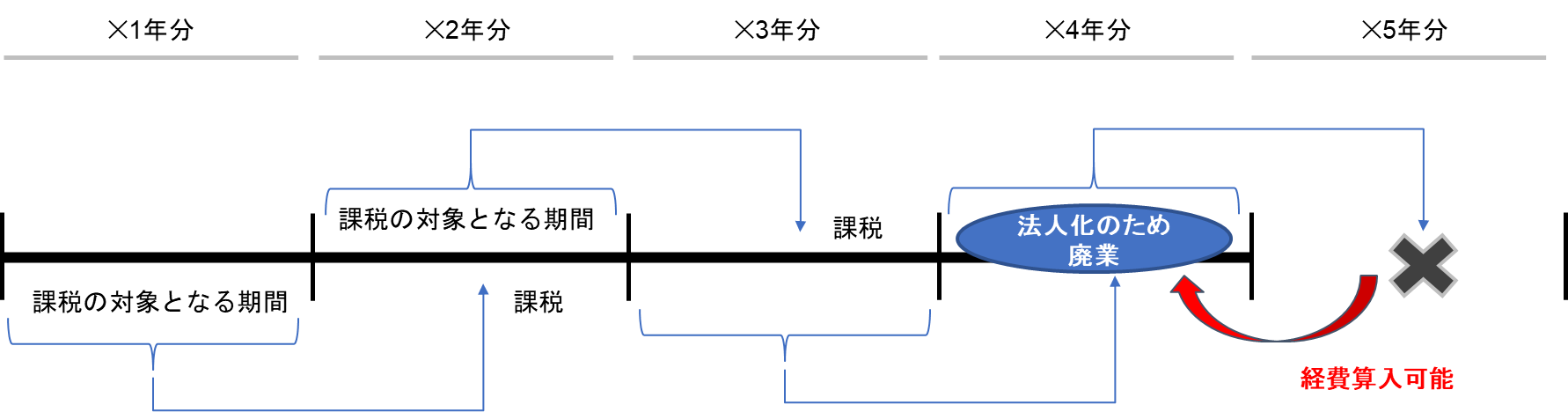

事業税は本来、前年の確定申告内容により次年度で事業税の納付額が決定され、納付する年度(次年度)にその税額が経費として計上されます。しかし、廃業した場合には個人事業主としての活動はなく、事業税の経費計上をすることができません。そのような場合、見込みで控除できる規定があります。

個人事業税は、国や地方公共団体といった行政機関が納めるべき金額を計算し税額を確定する賦課課税制度に該当しますが、国税庁、所得税法基本通達37-7で事業を廃止した年の分の所得に課税される事業税について、見込みで控除できる旨が記載されています。

◆所得税法基本通達37-7

(事業を廃止した年分の所得につき課税される事業税の見込み控除)

事業税を課税される事業を営む者が当該事業を廃止した場合における当該廃止した年分の所得につき課税される事業税については、37-6にかかわらず、当該事業税の課税見込額を当該年分の当該事業に係る所得の金額の計算上必要経費に算入することができるものとする。

出典:国税庁HP

よって上記のような場合でも、廃業の場合には翌年でなく廃業年度の確定申告で事業税見込み額を経費計上することができるようにしているのです。

いかがでしたでしょうか。個人事業税がどのようなものなのか、本ブログが少しでも理解の助けになりましたら、幸いです。気になることがございましたら、お気軽にお問い合わせください。