住民税決定通知書とは?届いたらどうすればよいのか?

2024.05.01

住民税決定通知書とは?届いたらどうすればよいのか?

最近、お客様からよくいただく質問があります。それは「従業員が住んでいる市区町村から住民税の決定通知書という封筒が届いたのですが、どうすれば良いですか?」というものです。

毎年5月頃になると、市区町村から住民税に関する封筒が会社に届くという方も多いのではないでしょうか。今回はそんな住民税決定通知書について解説いたします。

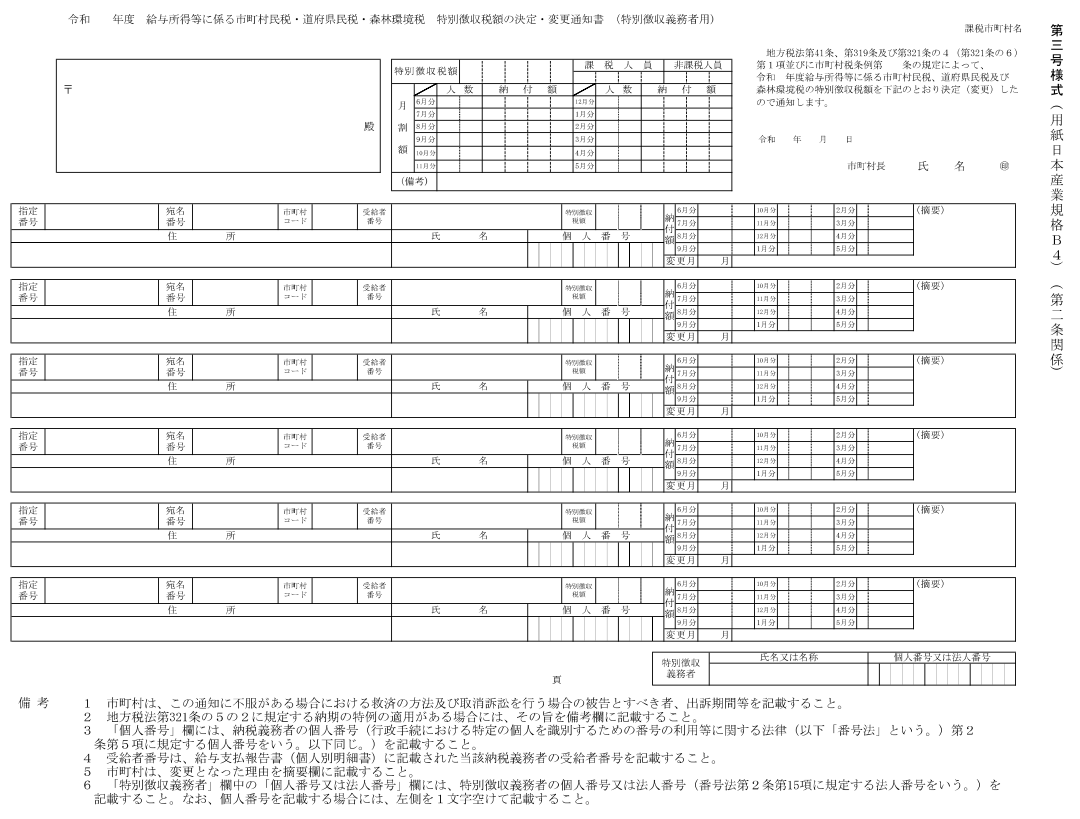

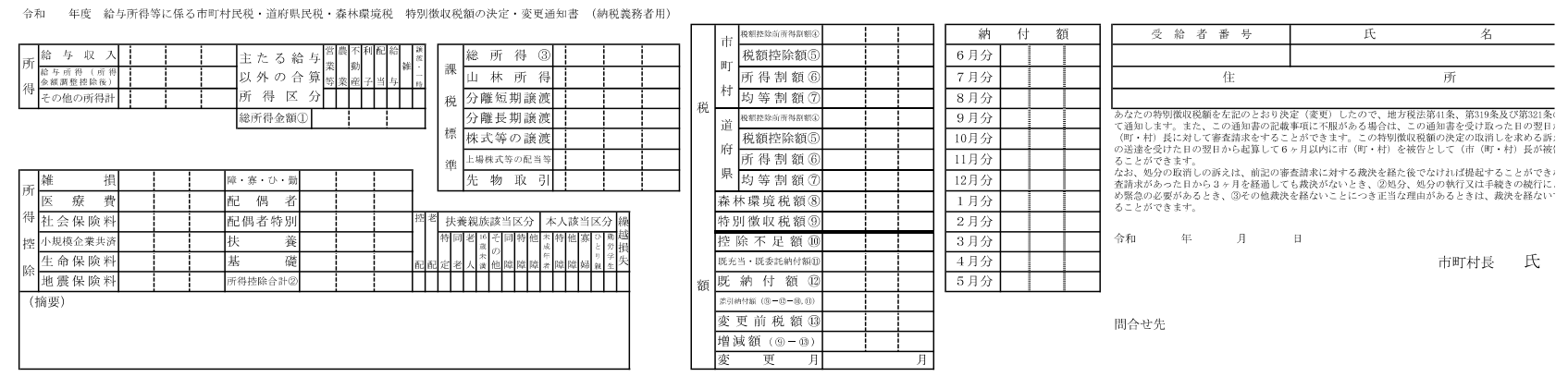

住民税決定通知書とは、従業員の昨年の1月1日から12月31日までの1年間の所得から算出される住民税の金額を通知する書類のことで、従業員の居住地の地方自治体が発行及び送付をします。正式名称は「給与所得等に係る市民税・県民税(都民税) 特別徴収税額決定・変更通知書」です。

住民税とは従業員の方がお住まいの市区町村で課税される税金です。

特別な事情がある場合を除き、事業主は従業員に支払う毎月の給与から住民税を差し引いて、市区町村に納付する「特別徴収」が義務付けられています。

住民税の特別徴収では以下の流れで納付額が決まり、市区町村に納付されます。

1.事業主が従業員居住の各市区町村に給与支払報告書を提出する。(毎年1/31まで)

2.市区町村が給与支払報告書をもとに、各従業員の住民税額を計算し、事業主に通知する。

3.事業主は従業員の給与から通知された税額を差し引き、市区町村に納付する。

住民税決定通知書は、基本的に目にするのは特別徴収の様式だと推測されますが、普通徴収(詳細は後述)という様式もあります。ただし、記載内容に大きな差はありません。

特別徴収とは、従業員を雇用している会社が毎月住民税を従業員の給与から控除して、従業員に代わって納税する制度になります。特別徴収の場合は、特別徴収義務者(会社)用と納税義務者(従業員)の2種類の通知書が市区町村から会社に郵送されます。

・特別徴収義務者(会社)用の住民税決定通知書

会社用の住民税決定通知書には、1枚の紙に複数の従業員の住民税の税額がまとめて記載され、納税者の情報と納税額のみが記載されています。

・納税義務者(従業員)用の住民税決定通知書

従業員用の住民税決定通知書には、会社用のものとは異なり、昨年の所得額や各種控除額、納税額などが記載されています。

普通徴収とは、納税者のもとに市区町村から通知が届き、年4回に分けて納税者本人が直接納税する制度となります。給与所得のない自営業の方や個人事業主、フリーランス等に該当する場合や以前勤めていた会社を途中で退職し、新しい会社で特別徴収の手続きをしていない場合などが普通徴収に該当します。普通徴収の住民税決定通知書は、市区町村によって様式が異なります。

主な記載項目は、以下のとおりです。

・年税額

・普通徴収税額

・納付書で納める、または口座から振替となる税額(納付税額)

参照:https://www.city.higashihiroshima.lg.jp/material/files/group/13/nouzeituutishonoikatafutyou.pdf

住民税決定通知書は各市区町村から納税者の住所や従業員が勤める会社に住民税の納付書と一緒に送付されます。送付時期については、住民税決定通知書を送付する市区町村によって前後することがありますが、通常の住民税決定通知書の送付先と納付方法は以下のとおりです。

・特別徴収の場合

従業員が勤めている会社に5〜6月頃に届きます。会社は受け取り次第、従業員用の住民税決定通知書を対象の従業員に渡します。

・普通徴収の場合

納税者の住所に6月頃に届きます。

決定通知書を受け取った事業主は以下のことを実施する必要があります。

1.同封されている「特別徴収税額の決定通知書(納税義務者用)」を各従業員に交付する。

2. 6月〜翌年5月までの従業員の給与から「特別徴収税額決定通知書」に記載の税額を差し引く。

3.翌月10日までに給与から差し引いた税額を市区町村に納付する。(土日祝日の場合は翌日、納期の特例適用の場合は6月と12月の年2回)

※従業員の入退社により、送られてきた納付書に記載の税額と実際の納付額が異なることがあります。その場合は納付書に記載の納入金額欄を訂正した上で納付します。

従業員の給与に関する大切な情報ですので、間違いの無いように行うことが重要です。

また、令和6年度の住民税について、納税者及び同一生計配偶者又は扶養親族(居住者に限ります。)1人につき、1万円の定額減税が実施されます。令和7年度以降は通常の流れとなりますので、ご注意ください。分からない点があれば、事前に該当の市区町村へ確認を行ってください。