補助金・助成金は課税対象?税金がかかるケースとかからないケースを解説

2025.12.10

副業は雑所得?事業所得?300万円問題の結論と確定申告の判定基準【税理士解説】

働き方改革の浸透により、会社員として働きながら副業を始める方が増えています。

そこで必ず直面するのが「副業の収入は『雑所得』になるのか、『事業所得』になるのか?」という税金の問題です。

以前、「副業収入が300万円以下なら一律で雑所得になる」というニュースが話題になりましたが、実はその基準は撤回され、最終的なルールは変更されています。

区分を間違えると、使えるはずの節税メリットが受けられなかったり、逆に税務署から指摘を受けたりするリスクがあります。

今回は、2022年の通達改正の結論を踏まえ、現在の「副業の所得区分の判定基準」と「副業の確定申告」についてわかりやすく解説します。

結論から言うと、現在のルールでは「年収300万円」という金額基準ではなく、「帳簿書類の保存があるかどうか」が、事業所得か雑所得かを分ける最も重要なポイントになっています。

2022年8月、国税庁から「副業の収入が300万円以下の場合は、原則として雑所得とする」という改正案が公表され、大きな波紋を呼びました。

しかし、これには反対意見が殺到し、最終的にはこの「300万円基準」は撤回されました。

その代わりに導入されたのが、「その所得に係る取引を記録した帳簿書類の保存があるかどうか」という基準です。

現在の国税庁の通達(所得税基本通達の制定についての一部改正)に基づくと、判定は以下のようになります。

原則として「事業所得」に区分されます。

(※ただし、収入が極端に少ない場合や、赤字続きで営利性が認められない場合を除く)

原則として「雑所得」に区分されます。

つまり、金額の多寡にかかわらず、「きちんと記帳を行い、帳簿を保存しているか」が、事業所得として認められるための第一歩となります。

なぜ「事業所得」にこだわる人が多いのでしょうか?

それは、事業所得には雑所得にはない強力な税制優遇(節税メリット)があるからです。

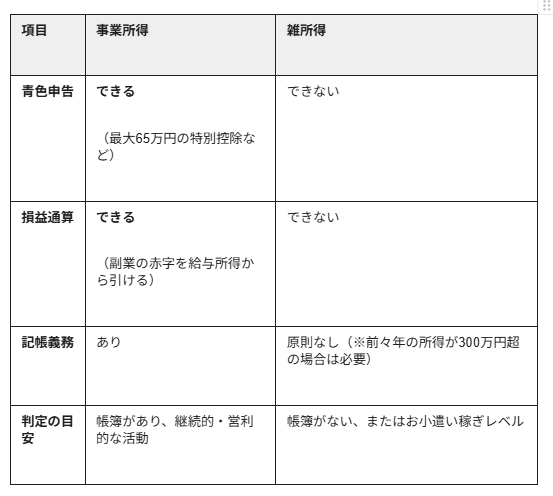

それぞれの違いを比較表にまとめました。

事業所得として認められれば、「青色申告特別控除(最大65万円)」を使って税金を安くできます。

また、副業で赤字が出た場合、その赤字分を本業の給与所得と相殺(損益通算)して、払いすぎた税金を取り戻すことも可能です。

一方、雑所得の場合はこれらが一切使えません。

赤字が出ても単なる「持ち出し」となり、他の所得と相殺することはできません。

「帳簿さえつけていれば、どんな副業でも事業所得にしていい」かというと、そうではありません。

国税庁は、帳簿がある場合でも、以下のようなケースは「事業所得とは認めない(雑所得とする)」としています。

例:3年間程度の期間を見て、収入金額が「例年300万円以下」かつ「主たる収入の10%未満」である場合など

例:例年赤字が続いており、黒字化させるための取り組み(営業活動や経費削減など)を行っていない場合

つまり、「単なる節税目的(赤字を作って税金を減らす目的)の副業」については、たとえ帳簿があっても事業所得としては認められない可能性が高いということです。

副業の所得区分にかかわらず、確定申告が必要かどうかの判断基準は共通です。

給与所得者(会社員)の場合、給与以外の「所得」の合計が年間20万円を超えると、確定申告が必要です。

収入(売上) - 必要経費 = 所得

売上が30万円あっても、経費が15万円かかっていれば、所得は15万円なので確定申告は不要です。

よくある落とし穴ですが、「所得が20万円以下だから何もしなくていい」というのは所得税(国税)の話です。

住民税(地方税)にはこの免除ルールがないため、所得が1円でもあれば、お住まいの市区町村へ住民税の申告を行う必要があります。

「雑所得になると経費が一切認められない」と誤解されることがありますが、雑所得でも必要経費の計上は可能です。

・パソコンや機材の購入費(10万円未満のものに限る)

・10万円以上のパソコン等の減価償却費

・仕入れ代金(年末に在庫として残っているものは除く)

・副業のための書籍代、セミナー代

・打ち合わせのカフェ代

これらは雑所得であっても、収入から差し引くことができます。

そのため、雑所得として申告する場合でも、領収書やレシートは必ず保管しておきましょう。

ただし、経費計上できるものであっても、個人的な家事上の経費は副業収入を得るための経費ではないため、個人的な使用分と副業に使用した分とに按分する必要があります。

何でもかんでも経費とすることはできませんので注意が必要です。

2022年の改正により、「副業=300万円以下は雑所得」という画一的な基準はなくなり、「帳簿書類の有無」が重視されるようになりました。

副業のメリットを最大限に活かして「事業所得」として青色申告を行いたい場合は、以下の2点を徹底しましょう。

1.開業届・青色申告承認申請書を提出する

2.日々の取引を記帳し、帳簿を保存する

「自分の副業は事業所得になるのか判断が難しい」「帳簿のつけ方がわからない」「自分で確定申告するのは不安」という場合は、トラブルになる前に専門家である税理士にご相談することをおすすめします。

監修 税理士法人FLAIR 代表社員 福島美由紀