役員退職金を現物支給する場合のメリットや税金について解説!

2025.02.12

中小企業の事業再生等に関するガイドラインについて

福島会計の小島です。

2022年のゴールデンウイークは3年ぶりの行動制限無しとなり、各地が賑わいました。一方で円安の進行や世界的な物価上昇、ウクライナ情勢など、日本経済を取り巻く環境は不透明さをより一層増しています。

中小企業庁によると、2020年4月以降の官民金融機関による中小企業向け貸出は大きく増加し、実質無利子・無担保融資等のいわゆる「ゼロゼロ融資」の実績は約55兆円まで膨らんでいます。一言でいうと過剰債務の状態であり、アフターコロナでの業績回復を目指す中小企業にとって、今後の返済負担が重い足かせとなります。

中小企業がこの難局を乗り切り、持続的成長に向けて踏み出していくためには、債務者である中小企業と債権者である金融機関が、一体となって事業再生に向けた取組みを進めていく必要があります。

このような状況を受け、金融界と弁護士や税理士などの専門家で構成された「中小企業の事業再生等に関する研究会」により「中小企業の事業再生等に関するガイドライン」が策定され、2022年4月15日から適用が開始されました。各金融機関は、金融庁の指導のもと本ガイドラインに沿った対応が求められることとなります。

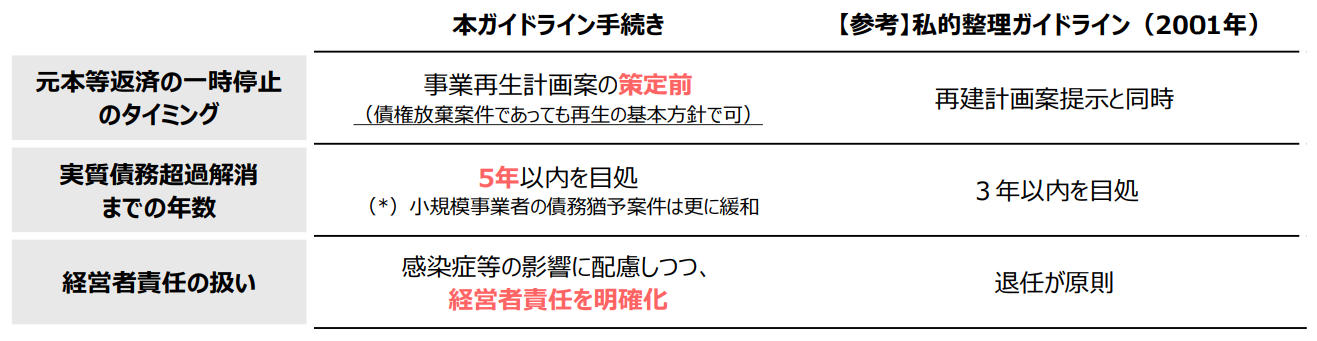

本ガイドラインのポイントは、2001年に公表された「私的整理に関するガイドライン」と比較し、再生のためのハードルが大きく緩和されたことです(下表)。

(出典:経済産業省・金融庁・財務省「中小企業活性化パッケージ(関連施策集)」)

(出典:経済産業省・金融庁・財務省「中小企業活性化パッケージ(関連施策集)」)

さらに、私的整理にあたっての専門家による支援費用につき、最大700万円(補助率2/3)の費用補助が受けられる制度も設けられています。

ただし、以上はあくまで経営危機に陥った「有事」の対応であり、本ガイドラインでは「有事」に至る前に、まず「平時」での対応が提言されています。どの中小企業にとっても、「有事」に至らないよう「平時」での対応こそが最も重要となります。

ガイドラインで示された平時での対応は以下のとおりです。

①収益力の向上と財務基盤の強化

事業計画を策定し、計画の実行・評価・改善を行うことで、収益力の向上を目指し、財務基盤及び信用力を強化する。

②適時適切な情報開示等による経営の透明性確保

経営の状況、損益の状況、財産の状況、事業計画・業績見通し及びその進捗状況等を開示・説明し、経営の透明性を確保する。

③ 法人と経営者の資産等の分別管理

法人と経営者の関係を明確に区分・分離し、法人と経営者の資産等を適切に分別管理するように努める。

④予防的対応

有事へ移行しないように事業環境や社会環境の変化に的確に対応するように努め、有事へ移行する兆候を自覚した場合には、金融機関や社外の実務専門家等の助言を得るように努める。資金繰りの安定化を図りつつ、事業改善計画を策定・実行し、金融機関や実務専門家に早期に相談・助言を得ることが重要。

つまり、事業計画を策定し、適時適切に経営情報を把握し、専門家に相談しながら計画を実行することで、収益力の向上を目指す、ということです。「有事」においては弁護士が主な専門家となりますが、「平時」における専門家としては、普段から中小企業に寄り添っている我々税理士こそが最適な専門家と言えます。

福島会計では、経営計画の立案と支援を行っています。また、その基盤となる適時適切な計算書類を作成するために、ITを活用した経理体制の構築支援も行っています。

本ガイドラインは、経営危機に陥った中小企業の再生を支援するものとして意義の大きい枠組みではありますが、そもそもそのような状況に陥る前に手を打つ必要があります。今後の経営に不安を抱える方は、まずは当社にご相談ください。