住民税決定通知書とは?届いたらどうすればよいのか?

2024.05.01

マンション管理組合への税務調査とは?

マンション管理組合にも法人税、消費税が課税されることをご存知でしょうか?

とある新聞記事で「マンション管理組合の税務申告漏れ」について注意喚起がされたことがありました。

記事によると、マンションの屋上に携帯電話の基地局のアンテナを設置し、携帯電話会社から賃料を得ている管理組合に対し税務調査が入り、その賃料収入が“収益事業”であることから申告漏れを指摘されるケースが相次いでいるといいます。

今回は、マンション管理組合への税務調査の内容について説明していきます。

マンション管理組合に対する税務調査は、「収益事業」を行っているかどうかを主に確認する目的で実施されます。

特に、携帯電話基地局の賃料収入や駐車場の外部貸し出し収入などが調査の対象となりやすいです。こうした収益が発生している場合、適切な法人税の申告が求められます。

そもそもマンション管理組合は、税法上「人格のない社団等」と定義されています。

この人格のない社団等は、法人税法の規定により「みなし法人」とされており、法人ではないが一般的な法人と同様に法人税法が適用されることになります。

しかし、マンション管理組合の活動のメインであるマンションの維持や管理などは共済事業といい、利益を目的としていない「非収益事業」に該当するため税金が課されることはありません。

法人税の申告・納税義務が発生するのは、上記以外のような収益事業とみなされる収入がある場合に必要になります。

申告・納税期日は一般的な法人と同様で事業年度末から2ヵ月以内です。

そもそも、収益事業とは

1.継続的に行っていること

2.事業場を設けて行っていること

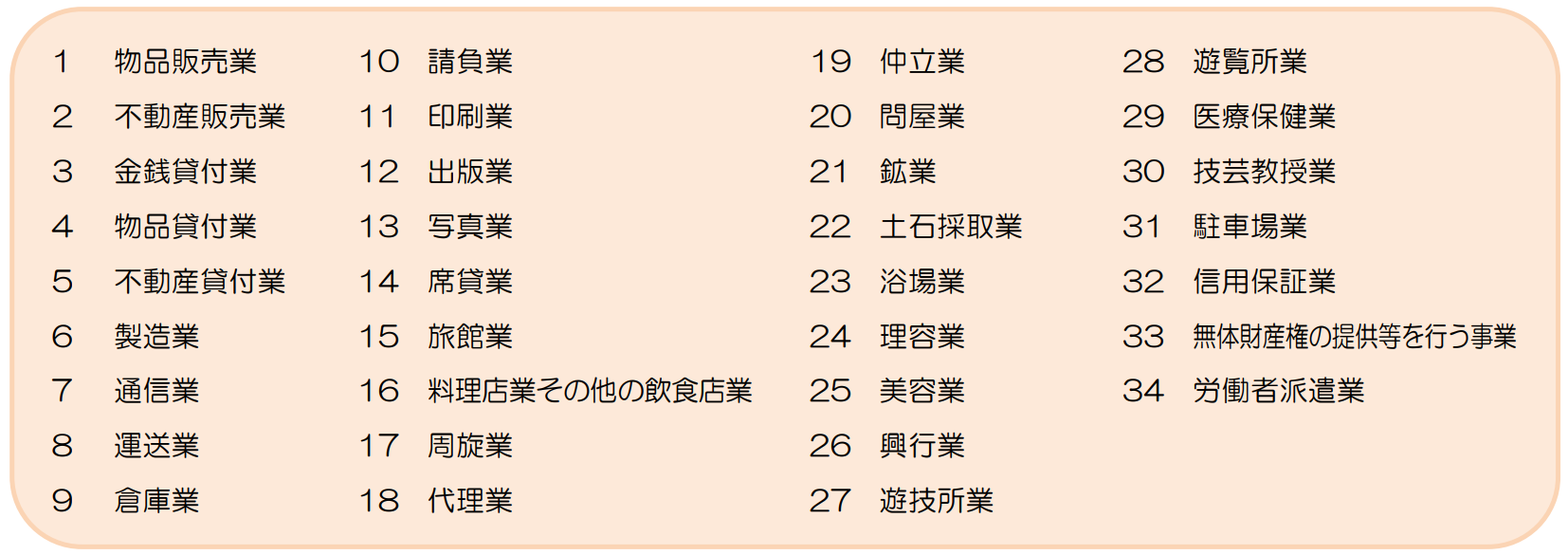

3.以下の34種類の事業に該当するもの

の3つの要件すべてを満たす事業をいいます。

収益事業となる34事業は具体的に下記の通りです。

これらの内、マンション管理組合で収益事業とみなされる具体例としては以下が挙げられます。

自販機の設置:道路に面した場所に設置した自販機の収入・・・1 物品販売業

携帯電話基地局の設置:携帯電話会社からの賃料収入・・・5 不動産貸付業

駐車場の外部貸し出し:住人以外への貸し出し収入・・・31 駐車場業

これらは、法人税法上の収益事業に該当する可能性が高く、収益の発生状況や金額によっては税務署からの調査対象となります。

基本的には、マンションの区分所有者以外の人に対して継続的に行っている事業が対象になります。

もしもマンション管理組合が法人税の申告・納税義務があると判断された場合、まずは税務署や税理士に相談することをお勧めします。

組合員自らが申告書を作成することはもちろん問題ありませんが、組合員が必ずしも税金に詳しいとは限らず、責任の所在や作業報酬等トラブルの発生が懸念されます。

また、マンションに管理会社がいた場合でも、ごく一般的な質問であれば答えてもらえる可能性はあるかもしれませんが、個別具体的な相談や申告書等の作成依頼については税理士法により応じることができないため注意が必要です。

とはいえ、過去に大阪の管理組合に税務調査が入り、無申告のペナルティで数千万円の課税をされたという事例もありますので、申告・納税義務があるかどうかの確認は必ず行いましょう。

管理組合に限らず遊休資産を有効活用しようと考えるのは当然のことですが、それにより新たな問題が生じてしまうのは避けたいものですね。

マンションにお住まいの方は、いつかは管理組合の理事に選任される日が来るかもしれません。

「知らなかった」ではお金も労力も無駄にしてしまいますので、これを機に管理組合に関心を持ってみてもいいのではないでしょうか。

当ブログが皆様のお役に立てれば幸いです。引き続きお読みいただく皆様への情報提供に努めて参ります。