住民税決定通知書とは?届いたらどうすればよいのか?

2024.05.01

2018年1月1日から配偶者控除の年収要件が改正されます。

福島会計 スタッフ伊藤です。

めっきり日が暮れるのが早くなり、いよいよ12月もすぐそこまでとなってまいりました。

恒例の年末調整の資料が皆様のお手元に届いていることと思います。

あとでやろう…..ではなく、なるべくお早めに必要事項のご記入を済ませ、必要資料とともにお勤めの会社へご提出ください。

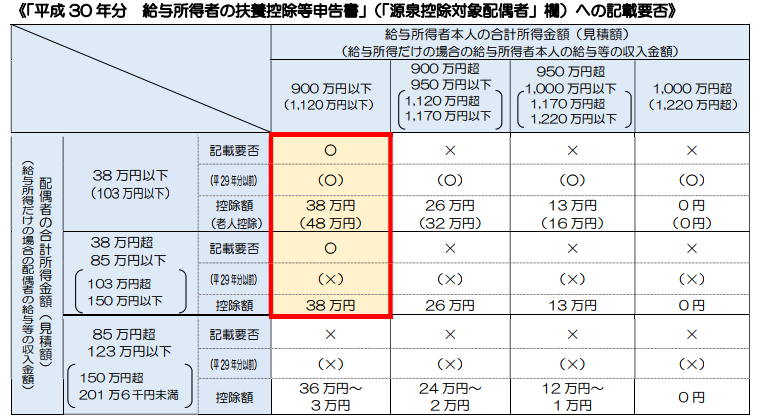

『平成29年分 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書』と 『平成30年分 給与所得者の扶養控除等(異動)申告書』という2枚の書類がお手元にあると思いますが、後者の扶養控除等(異動)申告書の控除対象配偶者を記載する際の配偶者の記載要件が改正によって変わりました。

ではどのような税制改正があるのかを見ていきたいと思います。

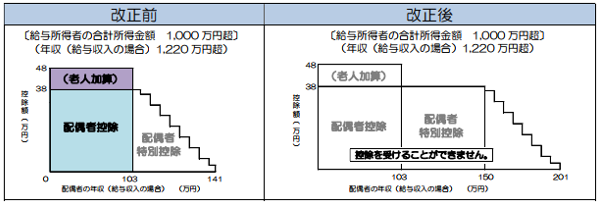

①配偶者控除はこれまでは、納税者(夫)の収入がどれだけ大きくとも、配偶者(妻)

の所得が一定以下であれば、配偶者控除や配偶者特別控除を受けることが可能となっていました。

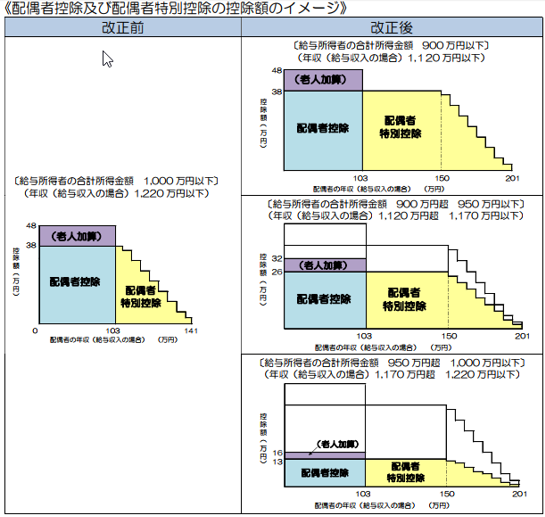

ところが平成30年分以降は納税者(夫)の合計所得金額が900万円(給与収入に換算すると1,120万円)を超えると 段階的に配偶者控除が減額され、納税者の所得が1,000万円(給与収入に換算すると1,220万円)を超えると配偶者控除の適用を受けることが出来ないこととなりました。

②対象となる配偶者の合計所得金額が38万円超123万円以下とされました。

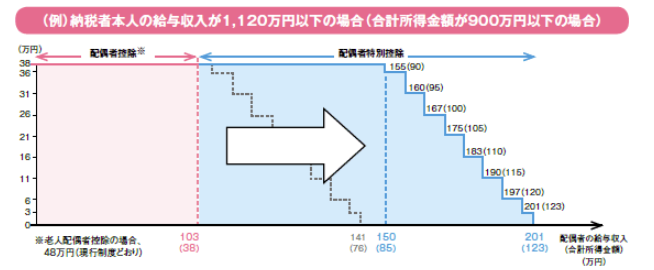

以下の図をみていただきますと納税者(夫)の収入によって控除額が変わるものの合計所得が900万円以下の場合は、配偶者控除額38万円となる配偶者(妻)の給与収入の上限が150万円に引き上げられました。

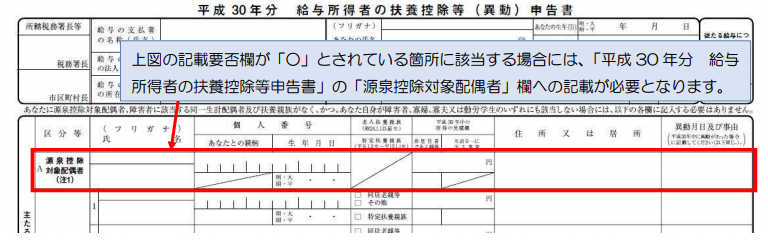

また改正に伴い『平成30年分 給与所得者の扶養控除申告書の源泉控除対象配偶者欄』への記載方法が変わります。以下の図を参考にしてください。

<図:国税庁HPより>

メディアでは、いわゆる103万円の壁が150万円に引き上げられた、と単純に報じられています。

しかし、この配偶者控除の上限年収引き上げという改正は、配偶者の合計所得要件のほかに納税者の所得によっても控除要件が変わるとういう点で一概に得なのか損なのか言えない改正となりました。

というのも、もしも夫が高収入(年収1220万円を超える)の場合は、配偶者控除を

受けられないということで実質増税となりますし、夫の年収が1120万円以下の世帯において

妻が150万円まで働いても控除額が38万円という点においては減税となるからです。

さらに、ここでご注意いただきたいのは、今回の配偶者の上限年収引き上げの改正は税制改正です。

社会保険の扶養内の収入要件は今までと変わらず年間収入130万円未満ですので、社会保険において夫の扶養でいるためには年収130万円未満までしか働けないという点はご承知おきください。

以上、平成30分以降の配偶者控除及び配偶者特別控除額の改正についてお伝えいたしました。