住民税決定通知書とは?届いたらどうすればよいのか?

2024.05.01

企業版ふるさと納税とは?概要やメリットを解説!

確定申告も明けてほっと一息ついた今日この頃です。

申告対応をしていて、ふるさと納税を実施されている方が年々増えてきているなと感じました。

実は、ふるさと納税には個人版だけでなく企業版もあるのをご存じでしょうか。

今回は、企業版ふるさと納税について詳しく解説していきます。

企業版ふるさと納税は、2016年4月に内閣府によって「企業版ふるさと納税制度」が創設されました。

その後、2020年(R2年)度税制改正により、従来は企業が自治体に寄附をした際に控除される金額が最大6割だったものが、最大9割に引き上げられました。

このことにより、企業のメリットが増えたことで注目が集まっており、内閣府の地方創生サイトでは、令和3年度は4,922件、令和4年度は8,390件と利用件数が増えてきています。

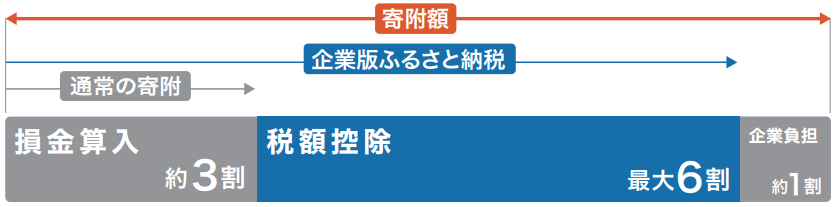

制度の内容としては、国が認定した地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、以下のように法人関係税の税額控除が受けられる仕組みになります。

①法人住民税

寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)

②法人税

法人住民税で4割に達しない場合、その残額を税額控除

ただし、寄附額の1割を限度(法人税額の5%が上限)

③法人事業税

寄附額の2割を税額控除(法人事業税額の20%が上限)

図のように、地方公共団体に寄付した場合に損金算入による軽減効果と税額控除で最大9割の税額軽減効果を受けられることにより、通常の寄附より実質的な企業負担が少なくなります。

(例)100万円寄附すると、最大約90万円の法人関係税が軽減されます。

※税額控除の上限が設定されているため、実際に90%程度の軽減効果があるのは、寄附額が税引前利益の1%程度までの場合となります。

企業版ふるさと納税と個人版ふるさと納税ではどのような違いがあるのでしょうか?

それぞれを比較すると以下のようになります。

続いて企業版ふるさと納税のメリットについて解説していきます。

企業版ふるさと納税による寄附を通じて地方公共団体の取組を支援することでSDGsやESGへの寄与に貢献することができます。

また、各地方自治体の公式HPや「ふるコネ」などといった企業版ふるさと納税サイトで実施した企業名が公表されるなどといったPR効果も期待できます。

・ふるコネ 実施企業公表ページ:https://furu-con.jp/introduction/companies

・愛知県 企業版ふるさと納税寄附実績:https://www.pref.aichi.jp/soshiki/chiho-sosei/kigyoubanhurusato-jisseki.html

通常、自治体との関係性は入札を通じたサービスの提供にとどまることが多いですが、企業版ふるさと納税(人材派遣型)を活用することで企業の人材を地方公共団体等へ派遣することができ、寄附活用事業に直接関与することが可能です。

地方の社会課題や生活ニーズの探索を通じて、社会課題解決型の新事業開発の機会を得られます。

また、企業版ふるさと納税と連携した助成金(地域雇用開発助成金)を利用することで、寄附活用事業に関連した新たな事業・雇用を創出することも可能です。

企業版ふるさと納税は外国法人も含めて対象にはなりますが、以下のことに注意が必要です。

・青色決算法人が対象です。

・申告書への記載が必要です。

・事業年度末までに支払が完了していなければ行けません。

・地方税の申告の際に受領証明書の添付が必要です。

・本社のある自治体への寄附金は対象にならないので注意が必要です。

・企業版ふるさと納税はR7年3月31日まで※の期間限定の措置です。

※2024年3月時点の内容になります。今後の税制改正等で変更になる可能性はあります。

「企業版ふるさと納税サイトポータルサイト」や「ふるコネ」「企業版ふるさとチョイス」といった企業版ふるさと納税サイトから、エリアや事業内容を確認していき、自社や地域のメリットになる寄附先を探していきます。

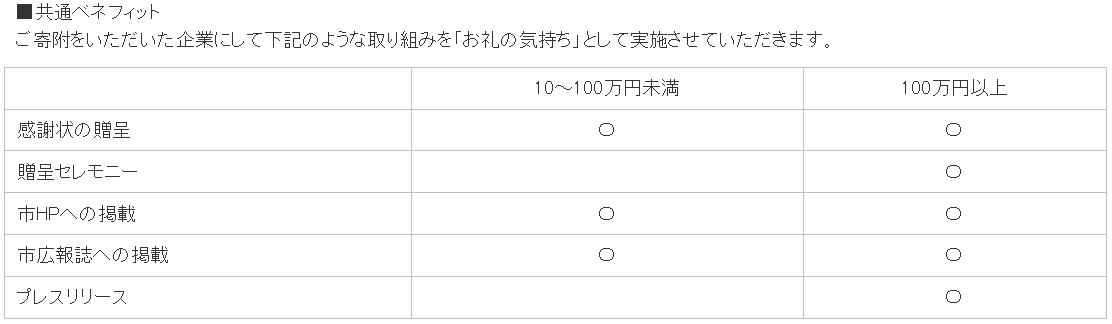

寄附先に問い合わせをし、必要書類を提出し寄付を行います。その際に、ベネフィットと呼ばれる経済的な見返りにならない寄付特典や人材派遣型などを選択することができます。

例えば、京都府京丹後市が実施するベネフィットは以下のように記載されています。

また、一部のサイトでは各自治体への連絡や寄附金の決済手続きを代行してくれるサービスもあります。

ベネフィットを選択した場合の寄附金贈呈式のスケジュール調整や、自治体のホームページに掲載する情報の取り決めなどを直接自治体とやり取りします。

各自治体が寄附採納を決定すると納付書が発行されます。寄附金の払込が完了すると、自治体から受領証明書が送付されます。

法人税の申告をする際に、別表六(二十四)と適用額明細書への記載が必要になります。また、「企業版ふるさと納税の対象となる寄附金に該当することを証する書類(受領証明書)」の保存は勿論のこと、地方税の申告には受領証明書の添付も必要になります。

いかがでしょうか?SDGs(持続可能な開発目標)への取り組みなど企業経営における寄附への関心も高まっています。

これを機会に寄附について考えていただき、社員とも話し合っていただけたら幸いです。