役員退職金を現物支給する場合のメリットや税金について解説!

2025.02.12

インボイス制度の登録申請が10月1日から始まります!

日ごとに秋の気配を感じるこの頃いかがお過ごしでしょうか。

早いもので9月もあとわずかとなり、もう10月となりますね。

10月1日からいよいよインボイス制度の適格請求書発行事業者の登録が始まります。

インボイス制度とは、どうゆうものだっけ?という方は、6月にお伝えした

弊所ブログをご覧ください。

https://www.fukushima-ta.jp/blog/tac/6993/

『登録申請について』

令和3年10月1日から適格請求書発行事業者の登録申請の受付が開始されます。

適格請求書発行事業者の登録を受けようとする事業者は、登録申請書を所轄税務署長に

提出する必要があります。

課税事業者は自動的に登録されるわけではなく、申請が必要となることにご注意ください。

『登録方法』

1.納税地を所轄する税務署長に登録申請書を提出します。

登録申請書は、e-taxにて提出できます。

郵送の場合、宛先は各国税局のインボイス登録センターとなります。

書面は以下です。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/0020009-098_04.pdf

2.申請した後、税務署から登録番号等が記載された登録通知書がきます。

適格請求書発行事業者の情報は、国税庁HP『適格請求書発行事業者公表サイト』(令和3年10 月運用開始予定)において公表されます。

公表内容は以下となります。

①事業者氏名

②所在地(法人について)

③登録番号

④登録年月日

⑤登録取消年月日、登録失効年月日

・登録番号の構成は、以下のようになります。

法人:T+法人番号(13桁)

個人事業者等:T+13桁の数字(マイナンバーではなく事業者ごとの番号)

『登録申請スケジュール』

令和3年10月1日~ 登録申請書提出開始

令和5年3月31日 令和5年10月1日登録の登録申請提出期限(原則)

令和5年10月1日~ 適格請求書等保存方式導入

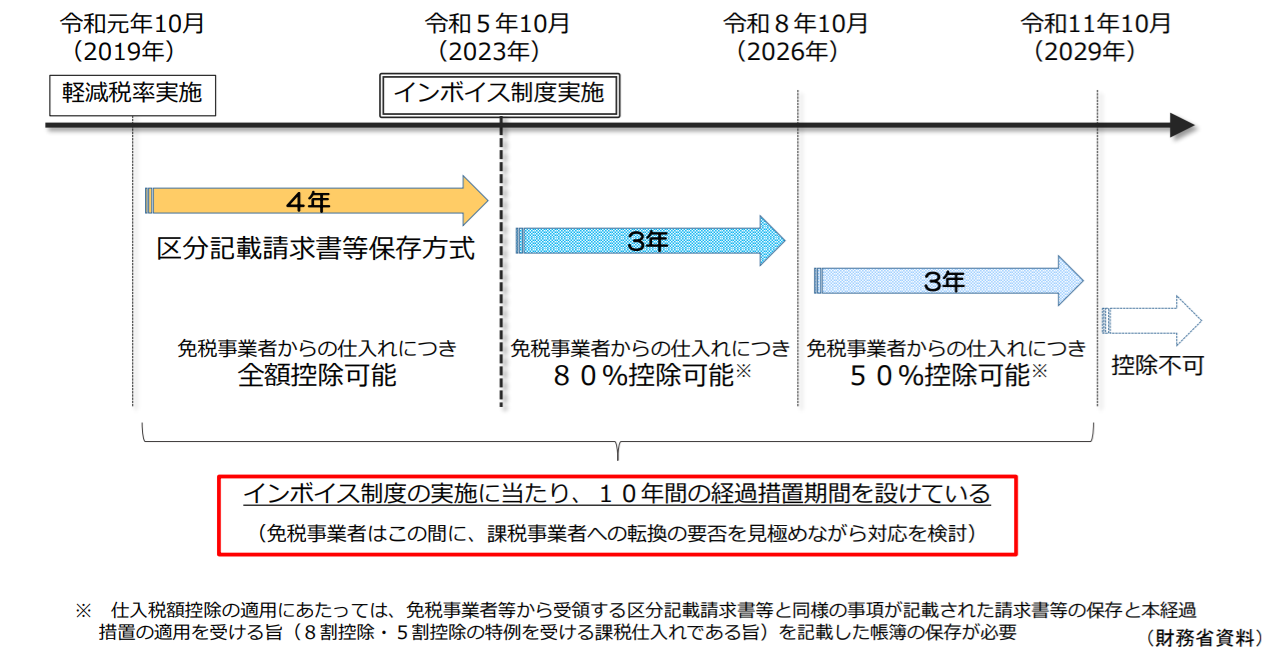

『経過措置』

《免税事業者等からの課税仕入れに係る経過措置》

適格請求書等保存方式の導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者

から行った課税仕入れは、原則として仕入税額控除を行うことができません。

ただし、区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用

を受ける旨を記載した帳簿を保存している場合には、次の表のとおり、一定の期間は仕入税額

相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

免税事業者の方は、インボイス制度により、課税事業者となるか

登録申請をしないまま免税事業者でいるか、判断が難しい方も多いかと思います。

申請のスケジュールを見ていただければわかるように、2023年10月制度開始

に間に合うためには、2023年3月31日までに申請する必要があるものの

まだ1年以上は猶予があります。

上記でお知らせしたように、免税事業者の経過措置もありますので、登録申請は

慎重に行ってください。まだまだ制度開始は先のお話となりますが

登録開始は2021年10月からとなりますので、登録番号を記載した請求書が

ちらほらと出てくるかもしれませんね。

インボイス制度についてもっと詳しく知りたいという方は

国税庁のサイトをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

インボイス制度については、消費税計算に深くかかわることから細かいルールが決められていて

ブログではまだまだ書ききれません。

ご不明な点などありましたら、いつでもお問い合わせください。