役員退職金を現物支給する場合のメリットや税金について解説!

2025.02.12

事業税とは何か?簡単に解説!

事業税は、ビジネス活動において重要な役割を果たす税制の一つです。企業の経営者や個人事業主にとって、税金の負担は利益やキャッシュフローに大きく影響を与えるため、事業税の仕組みを理解することは避けて通れません。本記事では、事業税の基本的な仕組みや計算方法について解説し、経営に役立つ知識を提供します。

事業税は、地方税の一種で、法人や個人事業主の事業そのものに注目して課される税金です。これは、都道府県によって課税され、事業を営むための対価として支払われるもので、利益を上げた場合に課されるだけでなく、一部の業種では赤字でも納税義務が発生することがあります。

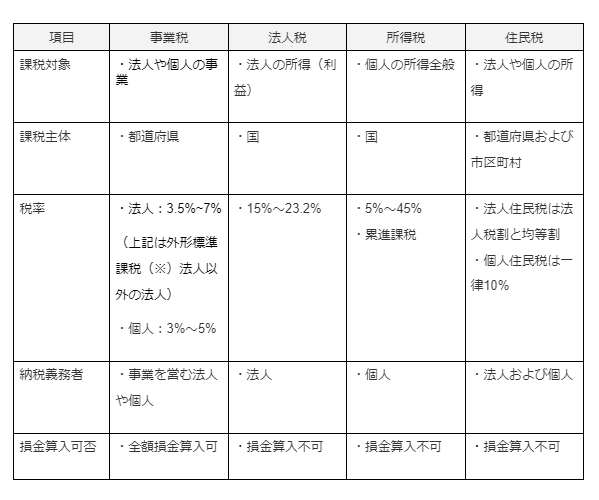

以下に、法人税や所得税・住民税との違いを簡単に示します:

(※)外形標準課税とは、企業の利益に基づく課税(所得課税)ではなく、企業の外形的な要素を指標として課税される方法です。具体的には、資本金が1億円超の法人を対象に、所得に加えて付加価値額及び資本金等の額を課税標準として法人事業税が課税されます。これにより、企業が赤字であっても一定の税負担が生まれる場合があります。

国税/地方税の別、および損金算入可否に大きな違いがあります。

事業税は各都道府県へ納める地方税で、都道府県ごとに税率が異なります。また、行政サービスの対価として事業に対して課されるため、事業に直接関わる費用と見なされ、法人税の計算上損金の額に算入されます。

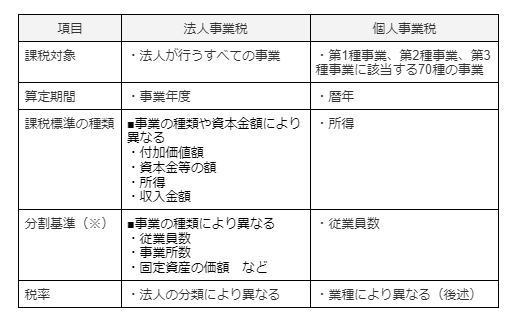

事業税には、法人に課される法人事業税と個人に課される個人事業税があります。それぞれの概要は次の表のとおりです:

(※)分割基準とは、課税標準の総額を各都道府県に按分するときの基準です。複数の都道府県に事務所等がある場合に用います。

法人事業税の税率などについて、より詳しく知りたい方は、次のリンクをご参照ください。

・総務省「法人事業税」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_09.html

個人事業税についてより詳しく知りたい方は、下記記事もご参照ください。

・税理士法人FLAIR「個人事業税とは?計算方法や控除について解説!」

https://www.flair-ta.jp/blog/tac/7862/

法人事業税には、法人の業種によって、「所得割」「収入割」「資本割」「付加価値割」の4種類があります。(「資本割」「付加価値割」を併せて 「外形標準課税」といいます。)所得割は企業の利益に基づく課税で、中小企業にはこれが適用されますが、大企業には外形標準課税も加わります。

【所得割の計算方法】

所得割は、法人の所得を基に、次の手順で計算されます:

法人事業税 = 所得 × 税率

・所得:法人税の所得に一定の調整を加えた金額ですが、通常は法人税の所得と同じです。

・税率:業種や規模によって異なり、資本金1億円超の大企業以外は3.5%~7%の範囲で設定されています。

【外形標準課税(資本金1億円超の法人に適用)の計算方法】

外形標準課税は、付加価値額・資本金等の額・所得を基に、次の手順で計算されます:

法人事業税 = 付加価値割 + 資本割 + 所得割

・付加価値割 = 付加価値額 × 税率

‣付加価値額:報酬給与額 + 純支払利子 + 純支払賃借料 + 単年度損益

・資本割 = 資本金等の額 × 税率

・所得割 = 所得 × 税率

個人事業税は所得を基に、次の手順で計算されます:

個人事業税 = (事業の所得 – 各種控除額) × 税率

・事業の所得:総収入金額から必要経費を引いて算出します。

・各種控除額:繰越控除と事業主控除からなります。事業主控除として、通常290万円が一律で控除されます。

・税率:業種ごとに異なり、通常 3%~5% の範囲で設定されています。

‣第1種事業(製造業、運輸業など): 税率5%

‣第2種事業(畜産業、水産業など): 税率4%

‣第3種事業(サービス業など) : 税率5%(一部の事業は3%)

ほとんどの法人と多くの個人が納付している事業税ですが、なんとなく納付していた方が多いのではないでしょうか。理解の一助になれば幸いです。

引き続き当ブログをお読みいただく皆様への情報提供に努めていきたいと考えております。