住民税決定通知書とは?届いたらどうすればよいのか?

2024.05.01

成年年齢引下げに伴う贈与税・相続税への影響

福島会計 伊藤です。

2022年4月1日から成年年齢を20歳から18歳へ引き下げる改正が施行されました。

これに伴い、贈与税・相続税の規定における20歳を基準とする要件についても

18歳 に引き下げる税制改正が⾏われ、贈与税、相続税に影響が出てまいりました

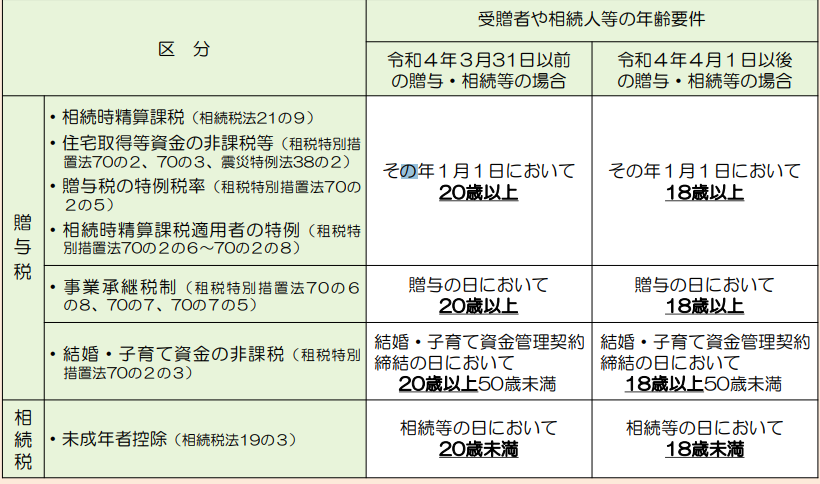

改正の概要をまとめたものが以下となります。

出典:国税庁HPより

令和4年については、年齢に関する要件が判定時期(1月1日)と施行時期(4月1日)が異なっていますから

あくまでも改正施行日である令和4年4月1日以後の贈与・相続等が対象となることにご注意ください。

上記、図の改正内容を参考に贈与税と相続税について特例ごとにまとめてみました。

【贈与税】暦年課税制度

贈与税の暦年課税の税率には、「一般贈与財産用の税率(一般税率)」と「特例贈与財産用の税率(特例税率)」があります。

特例税率とは、贈与年の1月1日において父母や祖父母から20歳以上の子や孫への贈与財産に適用される税率で

一般税率よりも低い税率に設定されています。この特例税率について18歳以上に適用できることになりました。

【相続税】未成年者控除

相続税の未成年者控除とは、相続開始時に未成年の相続人がいる場合に、その相続人の相続税額から一定金額を

差引くことができる制度です。控除の額は成年年齢に達するまでの年数に10万円を乗じた額です。

・未成年控除額=(18歳-その者の相続開始時の年齢)×10万円

令和4年4月1日以降は、20歳が18歳に引き下げられたため、控除額が20万円少なくなることとなりました。

【贈与税】その他の特例について

以下特例等についても、受贈者の年齢要件が20歳から18歳に引き下げられ

生前贈与の特例を早く利用できるようになりました。

・相続時精算課税制度

・住宅取得資金の非課税等

・事業承継税制

・結婚・子育て資金の非課税

・非上場株式等の贈与税の納税猶予及び免除 ほか

【相続税】遺産分割協議

相続時に相続人全員での遺産分割協議が必要になりますが

相続人の中に未成年がいた場合、法定代理人である親権者が代わりに参加することになります。

しかし、親権者も相続人である場合には、他に利害関係のない特別代理人を家庭裁判所に申立てなければならないので

手間がかかります。今回の改正により令和4年4月1日以降は、18歳以上であれば単独で遺産分割協議に参加する

ことができるようになりました。

具体的にどういった場合に適用となるかはこちらを参照ください。

⺠法の改正 成年年齢引下げ に伴う贈与税・相続税の改正のあらまし

国税庁より

成年年齢の引き下げに伴い、相続・贈与税についての特例利用が2年前倒しでできるなど

影響は大きいかと思います。

各種の特例制度を利用し、生前贈与の対策などをお考えの方は、本日お伝えしたこと

以外にも注意しなくてはならないことなどもございますので、是非福島会計に事前にご相談ください。